Algemeen

De wet Financiering Decentrale Overheden (Fido) stelt regels voor het financieringsgedrag van decentrale overheden. In het kader van deze wet is in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) een paragraaf “financiering” voorgeschreven, in zowel de begroting als het jaarverslag van de gemeente.

De wet Fido definieert treasury als volgt:

Het sturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële geldstromen, de financiële posities en de hieraan verbonden risico’s. Meer concreet gaat het om financiering van het beleid tegen zo gunstig mogelijke voorwaarden, het te allen tijde zorgen voor voldoende liquide middelen, waarbij een tijdelijk overschot tegen een zo hoog mogelijk rendement wordt belegd en het daarbij afdekken van vooral rente- en kredietrisico’s.

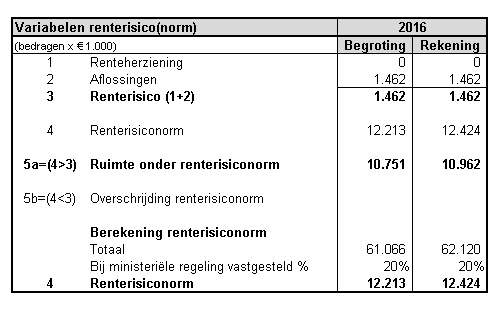

De gemeente verkeert permanent in de situatie van financieringsbehoefte. Dit houdt verband met het stelsel van baten en lasten, waarbij investeringen worden geactiveerd en de lasten in de vorm van rente en afschrijving ten laste van de exploitatie worden gebracht. Deze handelswijze leidt ertoe dat de investeringsuitgaven gedurende de periode van afschrijving gefinancierd moeten worden. Daarnaast ontstaat een financieringsbehoefte door het in de tijd achterlopen van de inkomsten ten opzichte van uitgaven. Voor de financieringsbehoefte worden leningen afgesloten, worden rekening courant kredieten en interne financieringsmiddelen in de vorm van reserves en voorzieningen gebruikt. Door het aantrekken van geld van derden ontstaat een schuldpositie. De gemeente moet de leningen aflossen en betaalt gedurende de looptijd van de lening rente. Gemeenten zijn bij deze financieringswijze gehouden aan twee normen uit de wet Fido: de kasgeldlimiet en de renterisiconorm. Procedures en bevoegdheden zijn uitgewerkt in het Treasurystatuut.