Algemeen

Het beleidsdocument 'risicomanagement en weerstandsvermogen' is op 1 april 2014 door uw raad vastgesteld. Deze nota bevat het beleid dat de gemeente Dalfsen hanteert om haar risico's te managen en is een basis voor de paragraaf weerstandsvermogen in de begroting en het jaarverslag. Met dit beleid zijn kaders gesteld ten aanzien van de reikwijdte en toepassing van risicomanagement binnen de gemeente Dalfsen. In het beleidsdocument is de definitie van een risico als volgt verwoord:

"De kans op het optreden van een gebeurtenis met een negatief gevolg voor de organisatie".

Uit deze definitie volgt dat een risico de volgende drie elementen bevat:

- Een kans op het optreden van een gebeurtenis (p<1)

Het gaat hier dus om een mogelijke gebeurtenis. Als iets 100% zeker is, is het geen risico meer.

- Negatief gevolg

De negatieve gevolgen van een risico kunnen zowel financieel als niet financieel van aard zijn. We richten ons echter hoofdzakelijk op het in kaart brengen van de financiële gevolgen die de gebeurtenissen met zich meebrengen. Risico’s die mogelijk leiden tot aantasting van het imago van de gemeente dan wel andere niet-financiële gevolgen te weeg kunnen brengen, worden niet gekwantificeerd.

- Een betrokkene, voor wiens rekening de negatieve gevolgen komen

De betrokkene is hierbij de gemeente Dalfsen als organisatie.

Risicomanagementproces

Risicomanagement is het cyclische proces dat bestaat uit verschillende stappen met als doel gevolgen van de risico's te voorkomen en de kans erop te verkleinen.

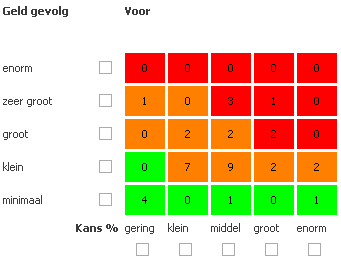

Voor de totstandkoming van deze paragraaf is het volgende proces doorlopen. Allereerst is gemeentebreed een risico-inventarisatie uitgevoerd. Hiermee zijn de risico's in kaart gebracht. Vervolgens zijn de risico's gekwantificeerd door de kans en het gevolg in te schatten. Hierbij is gebruik gemaakt van 'referentiebeelden'. Voor de beoordeling van de kans dat een risico zich voordoet, zijn de volgende vijf klassen met de referentiebeelden gehanteerd:

Kans:

Klasse | Referentiebeelden | Kwantitatief |

|---|---|---|

1 | < of 1 keer per 10 jaar | (10%) |

2 | 1 keer per 5-10 jaar | (30%) |

3 | 1 keer per 2-5 jaar | (50%) |

4 | 1 keer per 1-2 jaar | (70%) |

5 | 1 keer per jaar of > | (90%) |

Geldgevolg:

Klasse | Geldgevolg | |

|---|---|---|

0 | Geen geldgevolgen | |

1 | x < € 29.000 | (< 0,05% van begroting) |

2 | € 29.000 < x > € 115.000 | (0,05 - 0,2% van begroting) |

3 | € 115.000 < x > € 288.000 | (0,2 - 0,5% van begroting) |

4 | € 288.000 < x > € 577.000 | (0,5 - 1% van begroting) |

5 | x > € 577.000 | (> 1% van begroting) |

Vervolgens is per risico de risicoscore bepaald. Dit is gedaan door van elk risico de bepaalde klassen van kans en gevolg te vermenigvuldigen volgens de formule:

Risicoscore = klasse kans x klasse geldgevolg.

De maximale risicoscore is hiermee: 5 x 5 =25. Dit levert een 'bruto risico' op, namelijk: de omvang van het risico exclusief het effect van de beheersmaatregel.

Gelijktijdig met het in beeld brengen van de risico's zijn ook de beheersmaatregelen in beeld gebracht. Een beheersmaatregel is gericht op het voorkomen of reduceren van een risico danwel het beperken van de impact op de organisatie. Dit levert 'netto-risico's op: namelijk de omvang van het risico inclusief het effect van de beheersmaatregelen.

In onderstaande tabel is een top 10 van de 'netto-risico's opgenomen. Op basis van de netto-risico's wordt de doorvertaling naar het weerstandsvermogen gemaakt. Het beleid en de risico’s die samenhangen met de grondexploitatie zijn afzonderlijk benoemd in de paragraaf Grondbeleid.

Risico top 10 | Risico Score |

| Budget Jeugdzorg | 16 |

| Ontwikkeling gemeentefonds | 12 |

| Procedurefouten bij inkoop en aanbestedingen | 12 |

| Tegenvallers bij de grondexploitaties | 12 |

| Project WOC Campus | 12 |

| Exploitatierisico bij verbonden partijen | 12 |

| Budget (bijzondere) bijstand | 10 |

| Reputatieschade en opgelegde boetes door datalekken | 10 |

| Kwaliteitsniveau wegen daalt onder het gewenste niveau | 9 |

| Naheffing door belastingdienst | 9 |

Toelichting:

Onderstaand een nadere toelichting op de top 10 risico's met daarbij de getroffen beheersmaatregelen.

| Budget Jeugdzorg |

Met ingang van 1 januari 2017 is door de gemeenten die samen werken op het terrein van Jeugdhulpverlening, besloten de vereveningsbijdrage op te heffen. Dit betekent dat eventuele tekorten door de gemeenten zelf moeten worden gedragen. De verwachting is dat deze maatregel voor de gemeente Dalfsen financieel gunstig is. Zo hebben wij over het jaar 2015 € 400.000 bijgedragen aan tekorten van andere gemeenten. Echter zeer specifieke opnamen en behandelingen kunnen ertoe leiden dat de kosten voor Jeugdzorg in een bepaald jaar het budget overschrijden. Beheersmaatregel Voor dit risico kan geen beheermaatregel worden getroffen anders dan het weigeren van zorg als het budgetplafond is bereikt. Dit is echter een uiterst onwenselijke situatie in die gevallen dat zorg geboden moet worden. |

| Ontwikkeling gemeentefonds |

Er zijn drie risico's met betrekking tot het Gemeentefonds: 1. Het risico dat het Rijk bezuinigt op het Gemeentefonds. 2. Het risico dat de verdeling door het Rijk wordt herzien. 3. Het risico dat de bestaande verdelingsmaatstaven zich anders ontwikkelen dan geraamd. Alle drie de risico's zijn herkenbaar voor de gemeente Dalfsen en de ontwikkelingen van het gemeentefonds worden nauwlettend gevolgd. Gelet op de omvang van het gemeentefonds kunnen wijzigingen direct forse financiële impact hebben. Beheersmaatregelen Bij het begroten van de inkomsten uit het Gemeentefonds, wordt rekening gehouden met de mogelijkheid van een lagere uitkering. Jaarlijks wordt een stelpost opgenomen van € 200.000 in 2017 oplopend tot € 350.000 in 2020, om zodoende een eerste tegenvaller op te kunnen vangen. Weliswaar wordt door het treffen van deze maatregel het risico verkleind maar blijft er een restrisico bestaan. |

| Procedurefouten bij inkoop en aanbestedingen |

Per 1 juli 2016 is de aanbestedingswet gewijzigd waardoor meer inkopen onder het strengere EU regime vallen. Het gaat dan met name over de zogenaamde 2b diensten zoals het inhuren van personeel. Binnen de gemeente is een groot aantal functionarissen betrokken bij de inkoop en aanbesteding. Een gevolg kan zijn dat er niet voldoende deskundigheid en daarmee kennis van de strenge (waaronder Europese) regelgeving beschikbaar is. Daardoor kunnen gevolgde procedures door aanbestedende partijen afgekeurd worden of kan achteraf blijken dat aanbesteding niet op een rechtmatige wijze heeft plaatsgehad. Beheersmaatregelen 1. Er is een stappenplan met betrekking tot inkoop opgesteld voor de korte en middellange termijn. a. Korte termijn: verplicht om het stappenplan te volgen, in offertetraject mogen uitsluitend aangewezen personen in de organisatie een offerte opvragen. b. Middellange termijn: onderzoek hoe te komen tot een professionele inkooporganisatie. Hiervoor worden bij de Perspectiefnota 2018 structureel extra middelen gevraagd voor uitbreiding / invulling formatie. 2. Europese aanbestedingen worden alleen met deskundige begeleiding gedaan. 3. Jaarlijks vindt er een analyse plaats met betrekking tot inkopen boven de EU drempelwaarden door de medewerker Verbijzonderde Interne Controle (VIC). 4. In het controleprotocol is opgenomen dat alleen EU aanbestedingen meewegen in de fouttolerantie van de accountant. |

| Tegenvallers bij de grondexploitaties |

Er kunnen verschillende typen risico’s worden onderscheiden in de grondexploitaties bij actief grondbeleid. Deze zijn: 1. Waarderingsrisico’s: hier betreft het dat een aangekocht perceel niet voor de verwervingsprijs in exploitatie genomen kan worden en de mogelijkheid van het niet toe kunnen rekenen van de rentelasten van verworven percelen; 2. Marktrisico’s: hier gaat het om onzekerheden bij nog toe te kennen subsidies, ontwikkelingen in grondprijzen en mogelijke afzetrisico's; 3. Organisatierisico’s: grondexploitatie is een vorm van ondernemen die een hoge organisatiegraad vereisen. Door verlaging van het risicoprofiel en de wijzigingen in de BBV nemen de risico's af en de verwachte winst toe, zie verder de paragraaf grondbeleid. Beheersmaatregel 1. Minimaal 2 keer per jaar worden de risico’s beoordeeld. 2. 1x per 2 a 3 jaar wordt er marktonderzoek gedaan. 3. Jaarlijks worden de grondexploitaties geactualiseerd. Hiermee blijven de inzichten actueel en kan er waar nodig tijdig worden bijgestuurd. Met name omdat plannen nog lang lopen. 4. Voorzienbare risico's worden verwerkt in de desbetreffende grexen en onvoorzienbare risico's moeten zoveel als mogelijk worden opgevangen binnen de grex. Is dit niet mogelijk dan wordt de Alg Res GREX aangewend |

| Project WOC Campus |

Grote projecten, zoals WOC Campus Nieuwleusen, met veelal langdurige en forse gevolgen voor de gemeentelijke begroting worden ter hand genomen. Voor de ontwikkeling, implementatie en de uitvoering van deze projecten is specifieke kennis noodzakelijk om te komen tot een sluitende project begroting die houdbaar is. Het risico zit in de investering (incidenteel; projectrealisatie) en op de exploitatie (structureel). Beheersmaatregelen 1. Er is een stuurgroep in het leven geroepen die vergadert maandelijks via de GOTIK-methode (Geld, Organisatie, Tijd, Informatie, Kwaliteit). De risico's worden in beeld gebracht m.b.v. de RISMAN methode. 2. Er is een projectmanagementbureau ingeschakeld die het traject van aanbesteding regelt en deze heeft ook de taak van budgetbewaking. 3. De gemeenteraad heeft een monitoringscommissie ingesteld. 4. Er is een werkgroep in het leven geroepen die de toekomstige exploitatie in beeld brengt voordat de raad overgaat tot (evt) beschikbaarstelling van het investeringskrediet. 5. Er wordt een CV opgericht waarin gemeente en de beheersstichting deelnemen, die periodiek met elkaar om tafel zitten om ook de financiële stukken/situatie van de CV te beoordelen om zodoende meer (bestuurlijke) grip te houden. |

| Exploitatierisico bij verbonden partijen |

Verbonden partijen vertegenwoordigen een financieel en een bestuurlijk belang. Binnen de verbonden partijen kan sprake zijn van deel-verantwoordelijkheid voor de exploitatie. Wij kunnen dan ook geconfronteerd worden met een exploitatietekort van een verbonden partij dat wij moeten aanzuiveren. De grootste risico's loopt de gemeente bij de gemeenschappelijke regelingen. Beheersmaatregelen 1. De verbonden partijen rapporteren periodiek over de risico's in de planning & control documenten. Door de beleidsmedewerker planning & control wordt hier toezicht op gehouden. 2. Door een aantal gemeenschappelijke regelingen wordt eigen weerstandsvermogen aangehouden zodat zij zelf deze risico's kunnen opvangen en/of tijdig kunnen bijsturen. |

| Budget (bijzondere) bijstand |

Inwoners van de gemeente Dalfsen doen in toenemende mate een beroep op inkomensondersteuning door de gemeente en dienen een aanvraag in voor een bijstandsuitkering of een uitkering in het kader van de bijzondere bijstand. Bij bijzondere bijstand gaat het daarbij om een inkomensgroep met een inkomen tot 110% van het minimumloon die getroffen worden door dalende koopkracht en stijgende kosten van levensonderhoud. Door instroom van vergunninghouders neemt het aantal aanvragen toe. Beheersmaatregel Dit risico kan worden ondervangen door de betreffende regelingen in het kader van bijzondere bijstand te versoberen. In de halfjaars rapportage sociaal domein wordt periodiek inzicht gegeven in de stand van zaken. |

| Reputatieschade en opgelegde boetes door datalekken |

Met de invoering van de meldplicht datalekken zijn we verplicht elk ernstig datalek actief te melden. Hieraan zijn enorme boetes gekoppeld, daarnaast kunnen bestuurders persoonlijk aansprakelijk worden gesteld. Beheersmaatregel Er is specifieke aandacht besteed aan de bewustwording (mbt informatieveiligheid en het omgaan met privacy gevoelige gegevens) onder het personeel. Dit is gedaan door goede communicatie via intranet, koffiemomenten en het is onderdeel van het introductiebeleid voor nieuw personeel. |

| Kwaliteitsniveau wegen daalt onder het gewenste niveau |

De gemeente heeft als wegbeheerder de zorgplicht voor de wegen. Een achterstand in het onderhoud kan de veiligheid van de weggebruikers in gevaar brengen en leiden tot klachten en het aansprakelijk stellen van de wegbeheerder voor schades. Beheersmaatregel Er is een wegenbeheerplan opgesteld (2017-2020), deze zit in de besluitvormingsfase. De financiële consequenties van het scenario dat verdere daling van het kwaliteitsniveau voorkomt, is opgenomen in de perspectiefnota. |

| Naheffing door belastingdienst |

Mogelijke naheffing in het kader van BTW, BTW Compensatiefonds, Werkkostenregeling (WKR) en Vennootschapsbelasting (VPB) bij het niet goed toepassen van de regelgeving. De fiscale componenten zijn nog niet optimaal geborgd in onze organisatie. Momenteel wordt hieraan gewerkt. Beheersmaatregel 1. Om de fiscale positie in de organisatie te versterken worden extra middelen aangevraagd (uitbreiding fte) bij de Perspectiefnota 2018. 2. Er wordt een fiscaal control framework opgesteld. 3. De interne controle op processen fiscaliteit wordt uitgebreid. |

.

.